国税庁「令和2年分の年末調整のしかた」を読んでみた!

*画像は、国税庁の「年末調整のしかた」の冊子(左が令和元年版、右が令和2年版)

先週、税務署に立ち寄る用事があったので、令和2年分の年末調整のしかたの冊子を

頂いてきました。

この冊子を掴んだときの第一印象が、「ぶ、分厚い」です。

事務所に帰って、去年の冊子と比べてみるとページ数が112ページから120ページに

増えてることがわかりました。

今回は税制改正が盛り沢山で分厚くなるのは予想してましたが、何かうんざりです。

また、冊子の表紙には、「ご注意ください!!昨年の年末調整から変わっています!!」

と「!!」を付けてまで、改正事項の注意喚起をしてます。

目次

改正事項満載で、今年は経理担当者が大変!!

年末調整の冊子の表紙の注意喚起事項には、

1.給与所得控除額の改正

2.基礎控除の改正

3.寡婦(寡夫)控除の改正→ひとり親控除の創設

4.所得金額調整控除の創設

が、あるよ!!と警告しています。

さらに、申告書用紙もガラッと変わりました。

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼

所得金額調整控除申告書」と3つの申告書が合わさった複雑なものができました。

これらの改正内容や記載方法を、経理担当者は従業員に説明しなければならず、

また、ちゃんと書けない従業員も多数でることが予想されます。

今年の年末調整は、経理担当者やその役割を担っている税理士にとっても

キツイ業務となりそうです…。

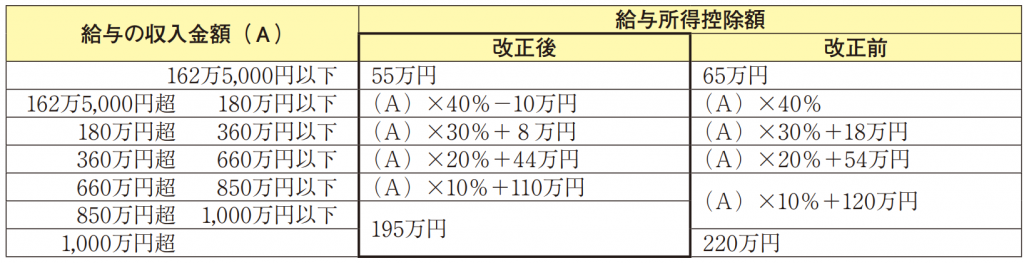

給与所得控除額の見直し:一律10万円少なくなる

給与所得控除とは、給与収入金額から所得金額を算出するための見込経費のことです。

事業者の場合、事業収入から事業経費を引いて事業所得を算出しますが、

サラリーマンが個々にに給与収入に対する経費を計算するのは、

慣れない人にとってかなりの負担でしょうし、ミスも多発するでしょう。

また、税務署側もこれら莫大な数を全てをチェックすることはほぼ不可能。

そこで国が一律で、「これぐらいの経費にしましょう(ちょっと多めにしときます!)」と

見込みで給与収入に対する経費を決めました。それが、「給与所得控除額」(下記表のとおり)です

上記の表のように、改正後の給与所得控除額(給与収入に対して経費にできる金額)は、

改正前に比べて、一律10万円減りました。

なお、年末調整のしかたの冊子では「10万円減らしました!」と明言せず、

「表のとおり改正されました」と話しを濁しています…。

また、給与収入が850万円を超えるサラリーマンは、10万円を超えた

減額となり、改正後は195万円まで減額されました。

基礎控除の見直し:一律38万円控除の廃止、受けられない人も…

改正前は、所得の多い少ないにかかわらず、すべての納税者に対して

一律38万円の基礎控除額が設けられていました。

今回の改正で、合計所得金額が2,400万円以下の納税者は、10万円増額の48万円になり、

給与所得者は、給与所得控除額が10万円減った分とブラスマイナスして損得「ゼロ」となります。

一方、合計所得金額が2,400万円超から2,500万円以下の人は、基礎控除額は上記のとおり

段階的に減額となり、さらに2,500万円を超えると、基礎控除ができなくなりました。

ひとり親控除の新設:未婚の親にやっと光が…

今まで、寡婦(寡夫)控除というものがありました。

この控除は、法律的に結婚していた人が、配偶者の死別、離婚、行方不明により

独り身になった場合に27万円又は、35万円の所得控除ができるものでした。

今回のひとり親控除の新設で、未婚の親でも控除できるようになりました。

今まで寡婦(寡夫)控除を受けていた人で、次の要件を満たす人は

ひとり親控除に移行することになります。

・養っている子供がいる

・合計所得金額が500万円以下

・事実婚していない(住民票で確認)

ひとり親が控除の対象となったことは、喜ばしいことですが、

事実婚である人は、受けられなくなった点は残念です。

この措置で事実婚を除外するというなら、その代わりとして事実婚の納税者に

配偶者(特別)控除を認めても良いのではと思うのですが…。

所得金額調整控除が新設:お情け改正?

上記の給与所得控除額の改正の説明で、給与収入が850万円を超えるサラリーマンは、

一律195万円までしか給与収入から経費にできないことをいいました。

しかし、これらに該当する人達のうち、

・納税者本人が特別障害者である者

・23歳未満の子供を養っている者

・特別障害者を養っている者、

のいずれかに該当する人ついては、「それは酷でしょ」ということで、所得金額調整控除

というものが新設されました。

具体的には、給与収入額(1千万円以上の人は1千万円まで)から850万円を控除した金額の

10%に相当する金額を給与所得金額から控除(上限15万円)します。

今回の改正に関して思ったこと

所得(利益)金額が、850万円以下の給与所得者のサラリーマンからすると、

給与所得控除額が10万円減っても、基礎控除額が10万円増えるから、

プラスマイナス「ゼロ」となって損も得もないじゃん!と思うかもしれません。

しかし、国はどうして大多数の納税者にとって損も得もしない、このような面倒な改正を

行うのかと考えると、その根底にあるのは、今後の増税を想定してのことだと思います。

今回は所得金額が850万円を超える人に対する増税ですが、将来的にはこの所得ラインを

じわじわと引き下げて行くことが予想されます。

世知辛い世の中です。

編集後記

最近YouTubeの「マナブ」さんの動画を観て自分を元気づけています。

フリーランスや独立を考えている方に、一歩踏み出すキッカケとしてお勧めです。